ЗАПРОСЫ НАЛОГОВОЙ ИНСПЕКЦИИ О ПОТРАЧЕННЫХ ДЕНЬГАХ К ПРЕДПРИНИМАТЕЛЯМ НА УСН 6% СТАНОВЯТСЯ ВСЁ ХИТРЕЕ

Требования налоговых инспекций пояснить направления использования денежных средств и предоставить первичные документы по понесенным расходам к предпринимателям на УСН “Доходы”, стали частым явлением с конца 2020 года.

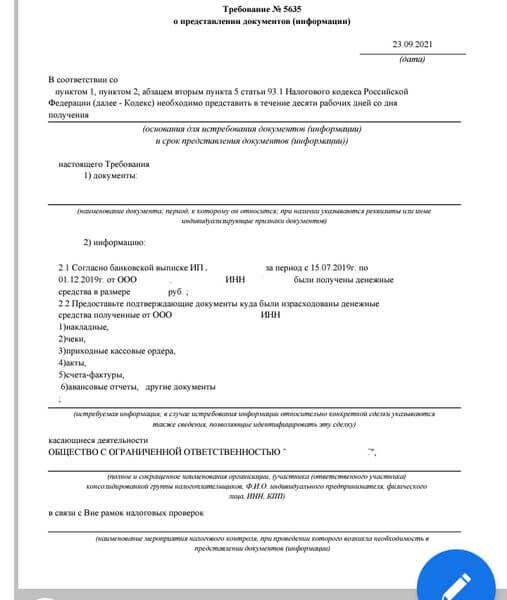

Причем, если в начале текущего года наиболее частым вариантом такого запроса было требование, направленное в рамках камеральной проверки (п. 3 ст. 88 НК РФ), что подразумевало вопросы относительно операций прошлого квартала, то в настоящий момент всё чаще можно наблюдать требования, выставленные со ссылкой на ст. 93.1 НК РФ, то есть в рамках, так называемых, “встречных” проверок. Пример одного из таких запросов представлен на фото.

В чём хитрость данного требования

При первоначальном рассмотрении может сложиться впечатление, что требование оформлено без каких-либо нарушений, и основания не предоставлять запрошенную в нём информацию отсутствуют. Действительно, как и предполагает ст. 93.1 НК РФ, в требовании указан конкретный контрагент, с которым ИП имел договор и от которого получал денежные средства.

Однако, дальше, вопреки содержанию ст. 93.1 НК РФ, запросом истребуется информация, не относящаяся к сделке с указанным контрагентом (которой могли бы являться, например, договор и акт по сделке с данным контрагентом), а характеризующая расходные операции ИП, которые, разумеется, уже не имеют никакого отношения к взаимодействию с данным контрагентом.

Кроме того, запрашивая накладные, чеки, акты и пр. без указания их реквизитов и каких-либо признаков, позволяющих однозначно идентифицировать именно те документы, которые требуется предоставить, инспекция также нарушает законодательство, что, в принципе, делает подобное требование формально неправомерным, позволяя получателю оставить его без ответа.

Однако, исходя из своего опыта, мы настоятельно не рекомендуем оставлять без ответа ни подобное, ни вообще какие-либо требования налоговых органов.

Мы рекомендуем в любом случае отправить на требование ответ, поясняющий характер деятельности налогоплательщика, применяемый им режим налогообложения, а также, выполняя положения ст. 93.1 НК РФ, предоставить инспекции документы, относящиеся к сделке с обозначенным контрагентом.

Также не лишним будет попросить инспекцию об уточнении реквизитов тех чеков, накладных и актов, которые упомянуты в требовании.

Подобный ответ, по нашему мнению, позволит предпринимателю наиболее эффективно для себя выйти из описанной ситуации:

Во-первых, очень вероятно, что подобный запрос направлен ИП не в связи с претензиями к деятельности самого ИП, а в целях сбора доказательств по претензиям к контрагенту, основной из которых может быть взаимодействие с “неживым” номинальным ИП.

Направляя ответ (хоть какой-то), Вы демонстрируете инспекции, как минимум, что Ваш ИП живой и реальный, чего может оказаться вполне достаточно для данной ситуации.

Кроме того, предоставление ответа лишает инспекцию возможности оштрафовать предпринимателя за невыполнение требования.

Направляя не просто “хоть какой-то”, а грамотный ответ, демонстрирующий инспекции, что ИП не только жив-здоров, а вполне подкован относительно своих прав и обязанностей, Вы убиваете дополнительных зайцев, позволяя себе, с одной стороны, избежать предоставления нежелательной для Вас информации, а с другой – отбивая у инспекции желание тратить время на формирование и направление в Ваш адрес неправомерных запросов “на дурачка” (да, да, инспекторы тоже формируют свое мнение о каждом налогоплательщике, не только Вы о них)).

По нашему опыту, в большинстве случаев, получая грамотный и вежливый ответ на свой неправомерный запрос, инспекция не продолжает на нём настаивать, не направляет повторных запросов и “отстает” от налогоплательщика.

Автор вопроса: Мария Гилула

Гаечные ключи усмехаясь и поскрипывая продолжали закручивать вежливые грамотные гайки.

зачем предпринимателям на УСН6% собирать, хранить и отчитываться о расходах?

Павел Шаронов Предпринимателю, с одной стороны,не за чем. С другой,чаще всего подобные запросы получают ИП,подозреваемые налоговой инспекцией в схемах,обналичке и пр. И тогда в некоторых случаях предпринимателю может быть выгодно иметь какие-то документы о том,что он не верблюд.

Вадим Уваров

еще раз.

6% с оборота.

Никаких расходов и их учета в такой схеме налогообложения НЕТ!

Вадим Уваров : это бред, а вы куда зарплату куда тратите ? Для ИП всё что не налоги то его «зарплата» и он ни кому не должен отчитываться

Андрей Бреславский ну так и напишите налоговой, если что

Вадим Уваров : и не сомневайтесь в этом ! Изучайте НК, если что …

Инспекция ничего там себя чувствует, наглость- второе счастье)))

Жесть…

Ольга Левина это еще не самая жесть

мне как-то таеое приходило требование, аж волосы дыбом. Типа помимо прочего предоставьте паспортные данные водителя и госномер авто, на котором заказ забирали

ответил именно как советуют. Скан накладной, имеющей отношение к контрагенту, и вежливый отказ в остальном.

Михаил Гаврилов о Господи… Воистину, когда коту заняться нечем…

Ольга Левина там список на две страницы мелким шрифтом

болванка требования такая

А по какому, собственно говоря, праву?

А что написать в ответе ИФНС, если ИП не ведет бух. учет, и не хранит чеки…? хотел бы хранить первичку – был бы ООО. Одна из прелестей ИП на 6%- право не вести БУ….

Александр Головачев да, можно, в принципе, и так написать. Тут главное понимать, почему и зачем спрашивают) и от этого уже формировать ответ

Из личного опыта: ошибочное мнение, что ИП не должен вести бух. учет. По одному нашему судебному делу ИП “Доходы” оказывал услуги по ремонту офиса. Суд признал сделку недействительной и заставил вернуть ИП деньги заказчику по причине того, что ИП: 1). Не подтвердил документами приобретение расходных материалов 2) Не имел в штате сотрудников, которые выполняли эту работу 3) Не предоставил Требования-накладные бухгалтерские, где было бы видно, какие материалы он использовал именно в этой работе. Так что все до поры до времени.

А если ИП перевел деньги на личный счет, снял их и потратил на себя? Перевел в доллары и положил под подушку? Подарил жене?

Чеки о расходах ИП собирать не обязан. Может, ему нал милее денег на счетах?

Всё, за вычетом 6% – это личные деньги ИП, какое налоговой до них дело?

Ксения Хисамутдинова ИП часто замешаны в схемах обналичивания крупных компаний, что пытается выявить и доказать налоговая, в том числе, направляя запросы к ИП

Странная реакция некоторых предпринимателей – отрицать реальность,вместо того,чтобы пользоваться правильными решениями от профессионалов…От того, что вы тут будете громко возмущаться,как смеет налоговая, никакие проверочные мероприятия и требования не перестанут существовать . Просто можно реагировать по-умному,а можно глупо всех посылать и бравировать своей глупостью

Требуют всё от ГТД и всей цепочки груза, который ты приобрёл у поставщиков, хотя ты сам мог и не отслеживать какой путь прошёл груз, потому что поставщик сработал профессионально. Но проследить обязан и маршрут водителя, и время в пути по контрольным точкам и предоставить ещё и данные с истомы Глонас. К моей ООО были такие запросы. Пришлось бухгалтеру отвечать. Поскольку она быстрей в 1С поймёт по документам о чем речь.