99% ДОКАЗАТЕЛЬНОЙ БАЗЫ НАЛОГОВЫХ ОРГАНОВ В ОТНОШЕНИИ ОПЕРАЦИЙ С “ТЕХНИЧЕСКИМИ” КОМПАНИЯМИ СОСТАВЛЯЮТ ПОКАЗАНИЯ СВИДЕТЕЛЕЙ

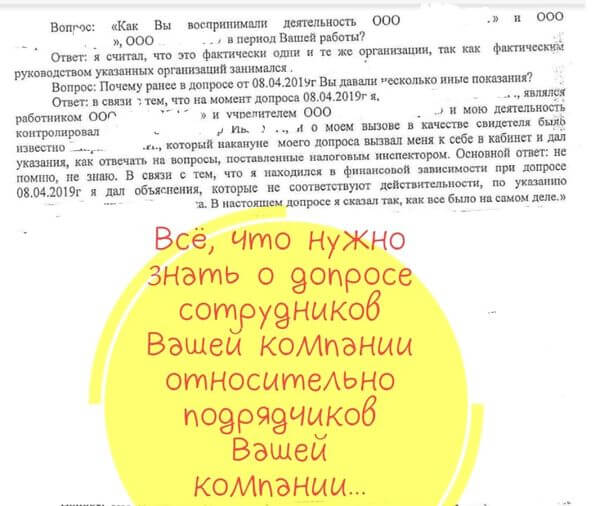

То, что Вы видите на фото представляет собой фрагмент акта выездной налоговой проверки, по итогам которой к компании налоговыми органами были заявлены претензии в сумме болле 50 млн.руб.

На данном фрагменте налоговые органы производят допрос одного из сотрудников проверяемой компании, который одновременно являлся учредителем компании-подрядчика, признанной налоговыми органами “технической” и использованной исключительно для вывода денег.

Этот “честный человек”, решивший вдруг признаться, что изначально дал неправдивые показания, и свалить всю ответственность (в том числе и за свои неправдивые показания) на своего бывшего руководителя – генерального директора проверяемой фирмы, вероятно, будет очень удивлен, когда ответственность за номинальное учредительство и соучастие в получении необоснованной налоговой выгоды всё же его настигнет.

Директору данной фирмы вообще очень “повезло” с сотрудниками: почти каждый из них во время допроса был очень разговорчив и старался пояснить налоговым органам массу деталей, в которых ничего не понимал.

Экономист радостно поделился своим мнением в отношении содержания строительных работ, которые, по его мнению, не мог выполнять подрядчик.

А сторож безапелляционно заявил, что всеми сотрудниками, находящимися

на территории, руководил всегда один только его генеральный директор.

Разумеется, всё это было использовано налоговыми органами, где нужно, и так, как нужно.

Почему всем этим коммуникабельным сотрудникам не выделили хотя бы профессионального сопровождающего для прохождения допроса

Возможно, потому, что они не сообщили директору о том, что были вызваны на допрос?

Или, может быть, директор думал, что экономиста будут спрашивать исключительно о том, как он рассчитывает финансовые показатели, а сторожа о том, сколько раз он обходит территорию?

А, может быть, просто решил, что выделять каждому сотруднику, вызываемому на допрос (а допросов во время этой проверки налоговый орган провел более 50), юридическое сопровождение – денег не напасешься? Вопросов много…

Кстати, и сам директор этой компании во время своего собственного допроса не сказать, чтобы был хорошо подготовлен, иначе вряд ли бы на все вопросы о распределении ответственности в компании, отвечал, что решает всё исключительно сам, контрагентов выбирает сам, договоры заключает сам, ни с кем не советуется, ни кого не привлекает (зачем только ему почти 100 сотрудников в штате).. ?

Не сложно догадаться, на кого с такими ответами упадёт впоследствии субсидиарная ответственность в полном объёме, если до неё, не дай бог, дойдет дело…

А что сотрудники должны врать на допросе, спросите вы?

Конечно же, нет, скажем мы!

Но сотрудники, как минимум, должны знать, что:

1.Если их вызвали на допрос, они ОБЯЗАНЫ поставить в известность руководителя фирмы или своего непосредственного руководителя (который дальше примет все необходимые решения о предоставлении им представителя и пр.),

2. Если они идут на допрос, они могут давать пояснения ИСКЛЮЧИТЕЛЬНО О СВОЕЙ РАБОТЕ и своих должностных обязанностях. Ибо не обладают всей полнотой информации обо всех иных процессах работы в компании, и могут много чего понимать не правильно (что приведет к предоставлению некорректных показаний государственным органам и неблагоприятным последствиям для компании и других сотрудников),

3. По итогам допроса они должны получить в инспекции копию протокола своего допроса и принести ее руководителю, либо хотя бы письменно подробно изложить суть заданных им вопросов и данных ими ответов.

Казалось бы, это очень простые адекватные вещи. Но, на самом деле, таковыми они становятся только, если в “мирное время” (когда никакой выездной проверки еще нет на горизонте) им со стороны руководителя компании уделено необходимое внимание.

Какое, спросите вы

В каждой компании, бизнес которой построен на работе сотрудников “простых” профессий (да и просто в компании, в которой более 10 человек), должна быть выпущена и добросовестна изучена всеми сотрудниками подробная

Инструкция о том, как им себя вести, если в компании началась выездная проверка, осмотр территории, выемка документов, если сотрудник получил какой-либо запрос или был вызван на допрос.

Каждый сотрудник, по результатам изучения такой инструкции, должен понимать, как минимум, кому и что ему нужно сообщать в каждой описанной ситуации, куда бежать, что делать и чего не делать. В большинстве случаев, этого оказывается вполне достаточно, чтобы своими неграмотными действиями сотрудник не навлек неблагоприятных последствий на компанию, других сотрудников или самого себя.

Если руководитель компании был вызван в инспекцию на комиссию по вопросу сотрудничества с “техническими” компаниями или в компании началась выездная проверка, имеет смысл оперативно провести

Подготовку сотрудников к допросам (включая подготовку руководителем самого себя).

Как это делается

Берется перечень вопросов, рекомендованный ФНС к использованию для допросов сотрудников и руководителей.

Анкеты с вопросами раздаются сотрудникам, они отвечают на вопросы так, как ответили бы на них во время допроса.

Далее Вы либо сами обсуждаете с сотрудниками получившиеся ответы на предмет их корректности и уместности, либо направляете заполненные анкеты специалистам, получая профессиональные комментарии и советы относительно формулировок для проработки с сотрудниками.

Автор вопроса: Мария Гилула

Мария Гилула пост шикардос! В налоговую никогда не вызывали (тьфу-тьфу), но прочла с огромным интересом, как бизнес-триллер прямо. Инфа просто супер

Фатима Чекунова спасибо))

Мария Гилула А почему Вы у себя в профиле такого не пишете? И подписку на профиль не открыли)

Фатима Чекунова) все посты вот тут в первую очередь :https://www.facebook.com/upravnalog

Мария Гилула пойду почитаю

Пост хороший. Рулетка может вылететь на любого.

Но как же все это достало и грабит не только деньгами, но и временем жизни. Крадёт возможности.

И в фирмах с 10 всегда найдется тот, кто испугается или просто подпишет. Ведь Вась силясь прав.

Какие тренинги не проводи. В стрессе сдаются многие. Иначе они бы не сторожами работали.

Да-да. Когда нас проверяли и звали всех на допросы, руководитель отправлял с каждым юриста. Лучше заплатить ему, чем расхлебывать последствия.

Все, что нужно знать – номер адвоката и 51 статью Конституции.

Есть нюанс. Государство может привлечь и посадить. И это “знают все”. А директор может максимум – уволить.

Борис Снегов да, именно на таком уровне, к сожалению, большинство людей осведомлены о своих правах и обязанностях

С интересом почитала. Спасибо!

Отличный пост. И как аутсорсеры, мы всегда настаиваем на адвокате при походе сотрудников в ИФНС. А то что допрос сейчас любимый инструмент и народ сам на себя и руководство наговаривает, сам того не понимая, это беда.

Это не допрос – а беседа с сотрудниками налоговой. Сотрудник налоговой – это не ОБЭП, не прокурор и тем более не судья. Максимум, что они могут сделать – выписать штраф (который можно оспорить) или сообщить о правонарушение в соответствующие органы.

А запугивать и вешать лапшу на уши они ещё те мастера)))

Вся проблема в системе и профдеформации. Сотрудники налоговой, к сожалению во всех видят мошенников. Я сам видел, как опытны руководитель отдела выездной проверки по одному ИНН определяет мошенников

Денис Долгополов совершенно верно)

Мария Гилула причем мошенниками оказались все 30 компаний в одном списке))) Информации у него другой небыло, список ИНН при мне показали..

Тут или пытаться договориться или жёсткая, бескомпромиссная война. Они боятся, только проблем и руководства сверху.

Денис Долгополов просто вежливо но твердо отвечаешь: извините, я человек маленький, сижу тихо работаю, ничего не знаю, ни о чем слышал. главное всех учить – ничего не бойтесь, чем меньше вы расскажете тем лучше будет всем. и прежде всего вам самим

Владимир Дубровский да не всегда работает. У меня был случай: собственник помещения, получал процент от прибыли, матерый мужик с большим опытом в бизнесе, перед налоговой кричал мы всех порвем, а после разговора дал заднюю. При чём всё у нас было законно. Просто ИФНС мы не очень нравились и они через собственника на нас надовили. Ходили в налоговую вместе, а разговаривали по отдельности. Специально разделили. От кого от кого, а от этого мужика я не ожидал))

Так что запугать многих работников не так уж тяжело. Люди не хотят проблем. И по незнанию и неопытности страхи увеличиваются в 100 раз))

А если у работника какой то зуб на вас?!) У меня бухгалтер, была милейшим, командным человеком, мы шли на встречу, повышали ЗП оп её просьбе. Она знала всю кухню и активно участвывала в принятии управленческих решений. А потом, когда настала ж.., за небольшую задержку ЗП, она нас стала шантажировать и исполнила свои угрозы) Не сдала вовремя отчетность и не отдала документы, что бы я смог сам сдать. При этом, она прекрасно представляла, что мы не успеем с ней рассчитаться до сроков сдачи отчетности..

Денис Долгополов согласен, всякое бывает…это когда сам уже пройдешь через огонь и воду и медные трубы, то понимаешь -самые большие глупости, имеющие катастрофические последствия происходят именно из-за страха. и только потом, спустя годы, понимаешь что боялся то зря, и что если бы не боялся то половины проблем бы не было..

Владимир Дубровский в точку

учить нужно сотрудников, что отвечать могут только про свои данные (фио, адрес и тп) и свои долдностные обязанности, другие вопросы = 51 статья конституции РФ в присутствии адвоката.

Пост по реалиям сегодняшнего дня…это и правда все очень важно. а вообще очень хорошие слова (а у него и не было плохих слов) в одной из песен Цоя: “Ты должен быть сильным Ты должен уметь сказать — Руки прочь, прочь от меня Ты должен быть сильным Иначе зачем тебе быть”

Источник:

https://tekst-pesni.online/kino-mama-my-vse-soshli-s-uma/

если меня будут допрашивать, то я скажу что между фнс и мной публично правовые отношения невозможны, так как фнс рф зарегистрирована в британии как частная коммерческая компания, действует на территории РСФСР.

Евгений Труфанов в каком смысле?

в самом прямом, даже правиельство рф зарегистрирована в британии как частная коммерческая компания

А где взять этот перечень вопросов, рекомендованный ФНС?

Сергей Алешин вот тут:

http://www.consultant.ru/…/87fe9ca66934914088fcf8789f1…/

Очень интересный пост. Спасибо! Поделюсь еще кейсом по теме –

https://forms.gle/Rfhrxs8vveYqovfR7